こんにちは。おまえです。

この記事では、わたしの投資履歴について書きたいと思います。

投資履歴

投資とはいえないもの含まれていますが、わたしの投資履歴を紹介します。

カブドットコム証券に証券口座を開設しました。

買った株は、

ダイエー株

目的は、ダイエーの株主優待でした。

ダイエーの株主優待は、ダイエーでのお買い物が常に5%OFFだったと思います。

2015年に、ダイエーがイオンの子会社になったことにより、勝手にイオン株に変わっていました。

その際、イオン株25株分になり、単元株(100株)未満でしたが、救済措置?で、イオンの株主優待はしばらく受けられました。(イオンのラウンジに入れる、ゴールドのイオンクレジットカードがもらえました)

25株分のイオン株もしばらく放置していましたが、今年イオン株を買い増して100株分にし、イオンの株主優待(お買い物3%OFF)を受けられるようにしました。

買い増し時に8年ぶりに「カブドットコム証券」にアクセスしたら、「auカブコム証券」に変わっていたので、びっくりしました。

民主党政権下の超円高の際、知人に勧められ、

米ドル 30万円分、豪ドル 100万円分

の外貨定期預金を行いました。

米ドル 76円ぐらい、豪ドル 73円ぐらいだったと思います。(米ドルは今考えると信じられないぐらい円高ですね)

外貨定期預金(6ヶ月定期)なので、なかなか解約するタイミングがなく、今年(2021年)解約するまで約10年放置でした。

10年放置しましたが、金利は0.01%で普通預金よりは高いものの、ほとんど複利効果はありませんでした。

今年、米ドルが108円、豪ドルが84円のときに解約したので、為替差益により

元手130万円が、194万円になりました。

ほとんど何も考えず勧められるがままに買ったわりには、64万円もの利益が出たのでよかったと思います。

この130万円で米国株インデックス投資していれば。。。

と思いますが、2012年当時、米国株がいまほど簡単に買えたかどうかはわかりません。

私が勤めている会社で、企業型拠出年金が始まりました。

会社で説明会があり、

「退職金制度が変わります。自分で運用してください」

と言われましたが、

当時の私はまだ若く、

退職金をもらうのは先の話だし

あまりピンときていませんでした。

説明会で、

「卵はひとつのカゴに盛るな」

と言っていたので、

分散した方がいいのかなぐらいの感覚で、

適当にバランス型ファンドを選択していました。

途中、スイッチング(買った商品を売り、別の商品を買う)をして、

元本確保型の商品を買い利確しようとしたりしました。

いま考えると余分なことをしていましたが、

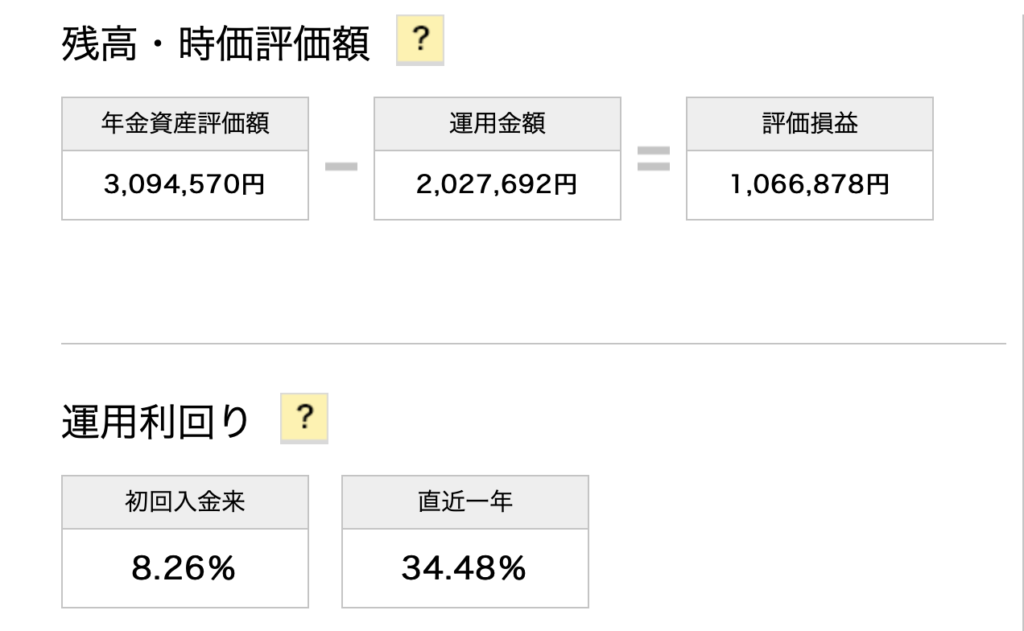

現在の約10年間の運用状況は

となっていて、非常に良い運用成績となっています。

投資系Youtuberを見るまで、インデックス投資や複利といったことを理解していなかった私が

適当に運用して、これだけの成績となっているので長期積立分散運用の力はすごいと感じました。

ちなみに、現在は外国株式インデックスファンド(全世界株式インデックスと同じような商品)で1本で運用しています。

知人から保険屋さんを紹介してもらい、元々契約していた生命保険から切り替えました。

紹介してもらった保険屋さんはライフプランシミュレーションをしたうえで、生命保険料が下がる提案してくれたり、学資保険もすすめてこないし、私のことを考えてくれているなと思っていました。

新しい生命保険に切り替えた後、しばらくしてから

変額保険・外貨建保険

という商品がありますよ。どちらも、将来お金が増える可能性がありますよ。

老後資金、学資保険の代わりにどうですか?

と提案がありました。

- 変額保険は、運用次第で資金が増える可能性があります

- 外貨建保険は、円建てのみで貯金等するよりリスク分散ができます。為替次第で資金が増える可能性があります

- ついでに両方とも死亡保障があります。両方とも元本割れリスクがあります。

という感じで勧められ、契約しました。

変額保険は、¥15,792/月(2015年から)

外貨建保険は、¥21,000/月(2017年から)

です。

両方とも、死亡保障はおまけで、「投資」という感覚で契約しました。

特に「変額保険」は、自分で運用する商品をある程度選択でき、当時の私には投資している感がありました。

ご存知ない方のために説明しますと、

- 変額保険は、株式や債券などで保険料を運用し、運用によっては解約返戻金が増減する保険

- 外貨建保険は、保険料が外貨建(米ドル建)で運用される保険

- 死亡保障があります。両方とも元本割れリスクがあります。

という保険の商品です。

と長くなりましたが、私の投資履歴でした。

まとめ

改めて振り返ってみると、後半(2015年〜)は酷かったですが、

企業型拠出年金の運用が唯一まともな投資経験ですね。

この経験が、今後の運用に大きな影響を与えていると思います。

今回のように過去をしっかり振り返ったことがなかったので、ブログを初めてよかったなと思いました。