目次

資産について書く前に、前回(「おまえ家の資産と負債 その1」)の記事で書いた

「資産」と「負債」の定義

をおさらいをしたいと思います。

資産は私のポケットにお金を入れてくれる

負債は私のポケットからお金をとっていく

出典元:金持ち父さん貧乏父さん

「金持ち父さん貧乏父さん」にある一節です。

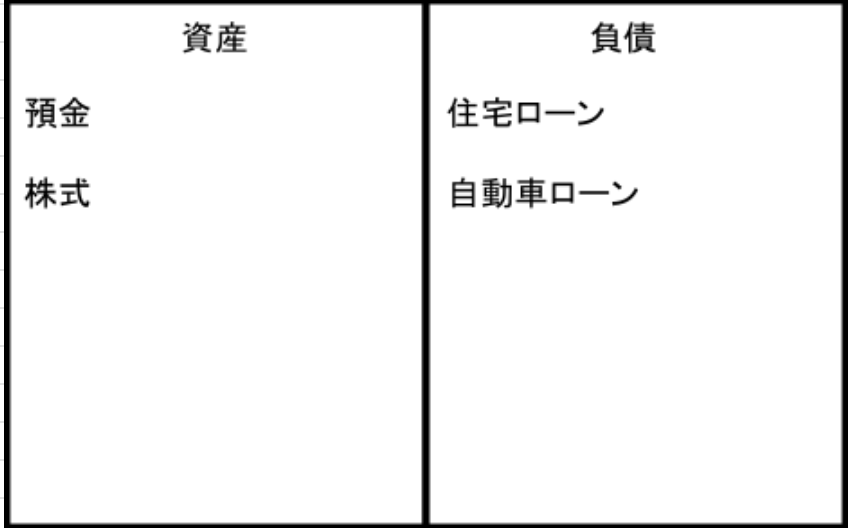

この定義を元におまえ家の資産と負債を整理した結果が、こちらです。

「資産」の「預金」については、「資産は私のポケットにお金を入れてくれる」の定義からすると

私のポケットに(ほとんど)お金をいれてくれないので、資産と言えないかもしれませんが、これを資産にカウントしないと、おまえ家の資産がなくなってしまうため資産に入れました。

とりあえず、片っ端から「資産」として思いつくものを挙げてみました。

まずは、わたしと奥さんの

普通預金、外貨預金

他には、

財形貯蓄、企業型DC

あとは。。。

「おまえの投資家レベル・投資履歴」で書いた

変額保険、外貨建保険、個人年金保険

がありました。

保険に関しては、解約した場合の返戻金を調べてみました。

それらをまとめてみると。。。

| 項目 | 金額 |

|---|---|

| 普通預金 | ¥3,153,420 |

| 外貨預金 | ¥19,41,568 |

| 財形貯蓄 | ¥1,984,637 |

| 企業型DC(外国株式100%で運用) | ¥3,003,864 |

| 変額保険 | ¥940,683 |

| 外貨建保険 | ¥498,367 |

| 個人年金保険 | ¥3,137,976 |

| 合計 | ¥14,660,515 |

でした。

資産を整理してみると、

おまえ家、意外とお金あるな

と思いました。(この時点では)

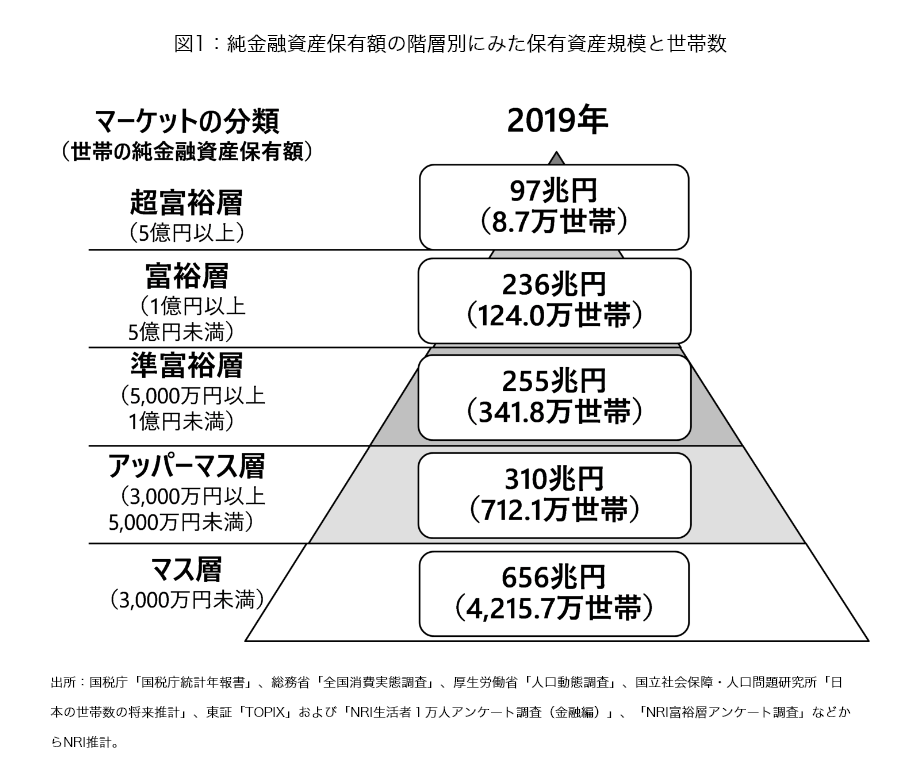

資産と負債を整理してみてわかった、「わたしの現在地」は

マス層

でした。

。。。

最下層

ですね。

負債である住宅がいくらの価値があるかわからないため、厳密な計算はできませんが、

単純に「資産」から「負債」を引くとマイナスです

さらに「準富裕層」になるには2段階アップしなければなりません。

「準富裕層」までの道のりは遠い。。。

今回、保険を「資産」に入れましたが、

実際は、「ポケットからお金をとっていく」ので、下手したら「負債」です。

保険については、たくさん書きたいことがありますが、

みなさんくれぐれも

保険貧乏

にならないよう気を付けてください。

保険については、「リベ大」の

を見てみることをお勧めします。

それでは!