こんにちは!おまえ です。

準富裕層に向けて、まず自分の現在地を把握しておく必要があると思い、資産はいくらあるのか、負債はいくらあるのかを整理しました。

目次

資産と負債がいくらあるのかを整理する前に、

「資産」と「負債」の定義

を考えます。

資産は私のポケットにお金を入れてくれる

負債は私のポケットからお金をとっていく

出典元:金持ち父さん貧乏父さん

いきなり引用してみましたが、「金持ち父さん貧乏父さん」にある一節です。

いまさらですが、最近「金持ち父さん貧乏父さん」を読みました。

いままで、資産・負債についてほとんど考えたことがない私にとって、目からウロコでした。

また、サラリーマンを約20年間やってきましたが、いままで何も考えずにサラリーマンをやってきたなと思わされました。あと10年早く読んでいれば。。。と思いました。

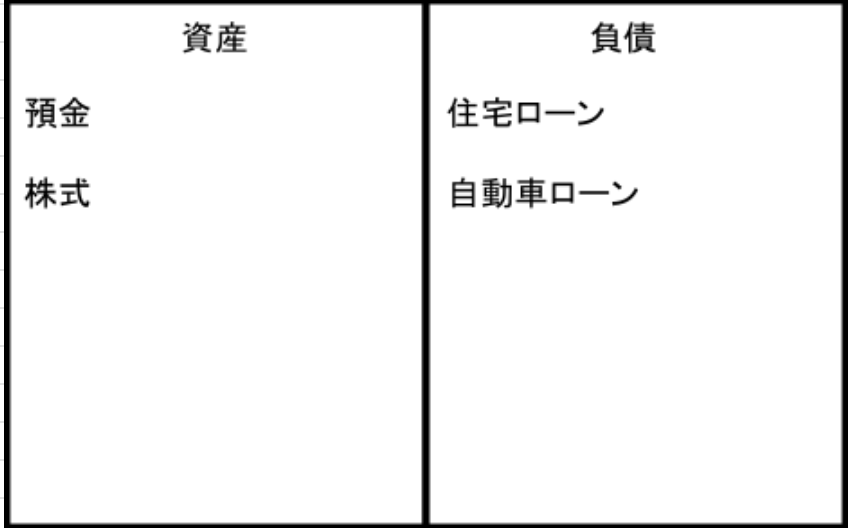

この定義を元に「資産」と「負債」を整理した結果が、こちらです。

うーん。さみしい。。。(負債はさみしいほうがうれしいのですが)

「預金」は、「資産は私のポケットにお金を入れてくれる」の定義からすると、私のポケットに(ほとんど)お金をいれてくれないので、資産と言えないかもしれませんが、これを資産にカウントしないと、おまえ家の資産がなくなってしまうため「資産」としました。

「住宅」は、「資産」とする考え方もありますが、「私のポケットからお金をとっていく」ので負債としました。

住宅ローン

おまえ家で、一番「私のポケットからお金をとっていく」のは、

住宅

せっかく買ったマイホームを負債と言うのは悲しいですが。。。

ということで、住宅ローンの状況を調べてみると、

残高 2,140万円

返済期間 残り16年(2037年まで)

金利 0.5%(10年固定 2027年まで)

でした。

以前の記事(「40代サラリーマン家庭の家計公開」)にも書きましたが、

月々の返済金額は

月々 84,521円 ボーナス月 191,185円 (月額換算 116,495円)

です。

住宅ローンは二度借り換えをして、返済期間を短縮し60歳までに返済できるようにしました。

ずっと固定金利で借りていますが、結果的には変動金利のほうがよかったかも。

自動車ローン

次の負債は、「自動車ローン」。

2020年2月に約400万円の車に買い替えました。

自動車ローンの借入当初は、140万円 でした。

ローン会社から来たハガキを元に調べてみると、

残高 121万円

返済期間 残り3年8ヶ月(2024年12月まで)

金利 5%!

でした。

月々の返済金額は、

月々 13,800円 ボーナス月 100,000円(月額換算 30,466円)

です。

ディーラーの自動車ローンを利用しましたが、値引きに有利とはいえ、

いま考えると金利5%はひどいですね。

借りた当時は、金利が高いなと思っていましが、その後は忘れていました。

負債まとめ

負債の合計金額は、

| 項目 | 金額 |

|---|---|

| 住宅ローン | 2,140万円 |

| 自動車ローン | 121万円 |

| 合計 | 2,261万円 |

月々の返済金額は、

| 項目 | 金額 |

|---|---|

| 住宅ローン | 116,495円 |

| 自動車ローン | 30,466円 |

| 合計 | 146,961円 |

いざ まとめてみると、月々こんなに払っていたのかと思い知らされます。

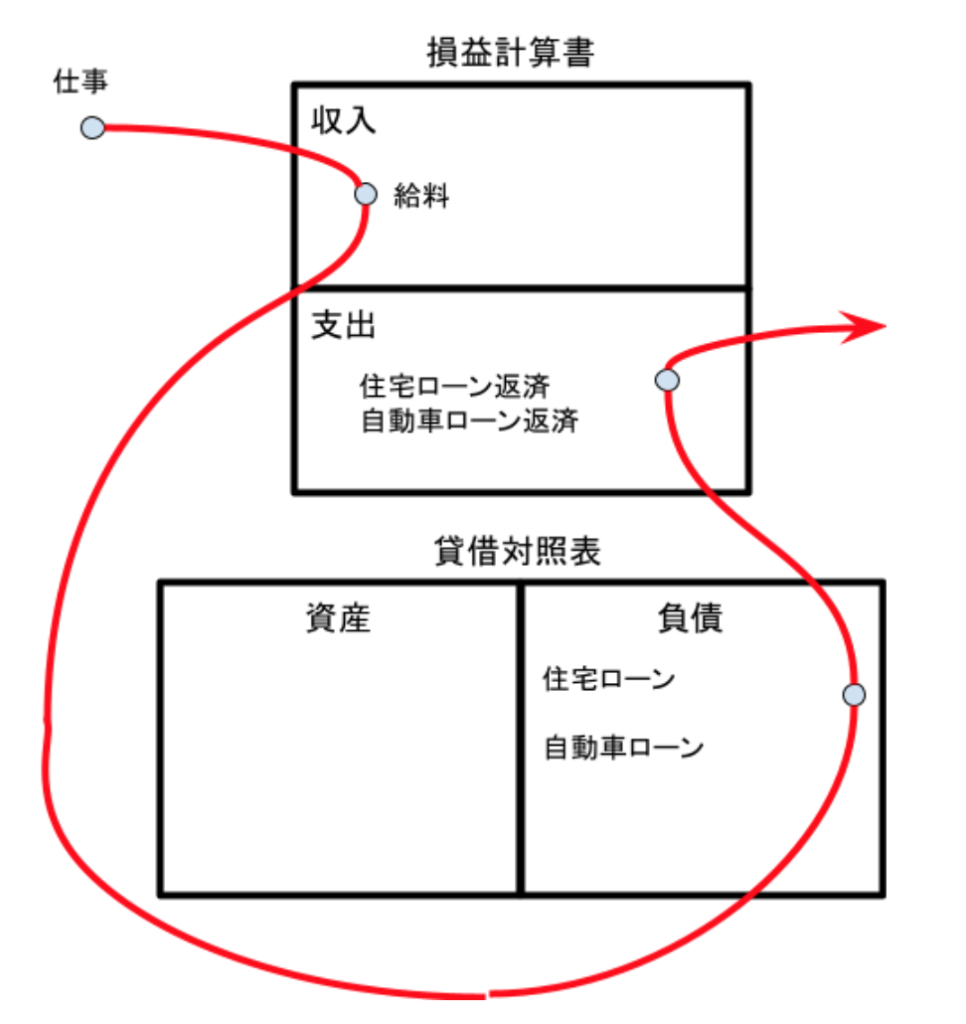

「金持ち父さん貧乏父さん」にこんな一節があります。

金持ちは資産を手に入れる。

中流以下の人たちは負債を手に入れ、資産だと思い込む

出典元:金持ち父さん貧乏父さん

この負債を整理していて、私はこの一節にある

「中流以下の人たち」

になっていた。。。と思いました。

「金持ち父さん貧乏父さん」にある「中流の人のお金の流れ」の図に完全に当てはまります。。。

準富裕層になるためには、「中流の人のお金の流れ」を変えなければならない!

と思いました。

「負債」が長くなってしまいしたので、「資産」については次の記事に書きます。

それでは、また。