これまで、資産と負債や支出と収入を整理してきましたが。

今回は、老後2000万円問題をクリアし、さらには60歳までに準富裕層(資産5000万円)となるための計画について考えたいと思います。

この記事は以下のような方におすすめです。

- 老後資金が不安な方

- これから老後資金を貯めようとしている方

- 老後余裕を持って暮らしたい方

目次

現在の私の資産については、以下の記事で書きましたが、

私の現在地(現在の資産状況)は

資産

1,466万円

負債

2,261万円

。。。

マイナスですね(いくらマイナスかは計算したくない)

住宅ローンの残高をすべて負債として計算していますが、

少し調べてみると、

家の価格 ー ローン残高

がプラスであれば資産、マイナスであれば負債となるようです。

現在の家の価格がわからないため、いまのところ資産か負債かわかりませんが、

私の住宅ローンの残り期間は16年、60歳までに返済できるため、

60歳時点では、少なくとも住宅ローン分の負債(2,140万円)は0となるはずです。

そのため、住宅ローン分を差し引いた負債(自動車ローン121万円)のみを資産から引くことにします。

すると

わたしの現在の資産は、

1,345万円

でした。

なんだか老後2000万円問題はクリアできそうな気がしてきました。

おまえ家の場合、厳密にいうと

老後2160万円

ですが、(老後2160万円問題については、以下の記事に書いていますので、ご興味ある方はどうぞ)

老後2,160万円問題を確実にクリアするために、

つみたてNISA

をしたいと考えています。

- 少額から長期・積立・分散投資できる非課税制度

- 投資できる金額は年間40万円まで

- 非課税期間は20年間

つみたてNISAは、投資の運用益が非課税(通常は運用益の約20%の税金がとられます)となるので、これを使わない手はありません。

一般NISAもありますが、まずは老後資金(長期積立)のためと考えているため、つみたてNISAを選択したいと思います。(一般NISAとつみたてNISAは、どちらかしかできません。)

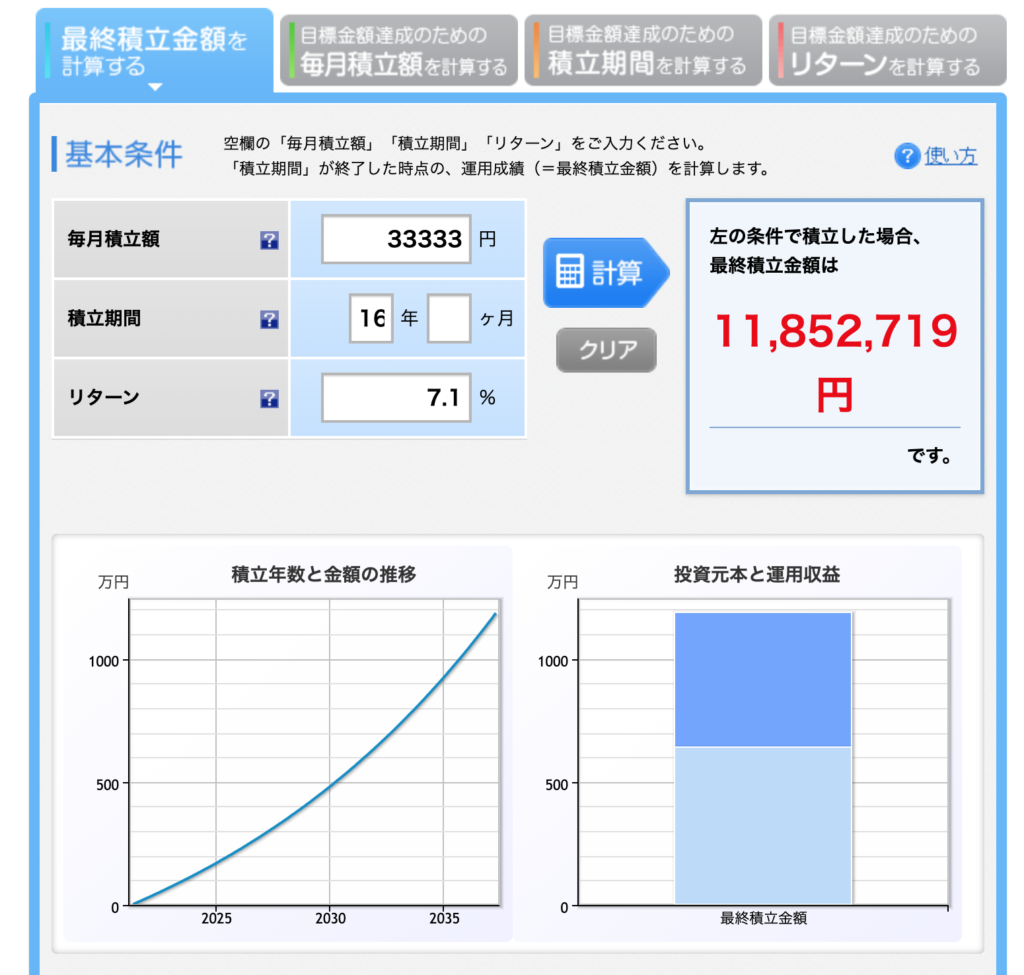

今年(2021年)から つみたてNISAを始めるとして、

私が60歳までになる16年間積み立てた場合、最終積立金額を計算してみました。

毎月積立額の33,333円は、つみたてNISAは年間40万円までであるため、1ヶ月33,333円積み立てる計算になります。

リターン7.1%は、S&P500に連動するインデックスファンドを積立したとして、過去20年間の平均リターンから出しています。

現在の資産 1,345万円 + つみたてNISA 1,185万円 = 2,530万円

現在の資産と「つみたてNISA」だけで、老後2160万円問題はクリアできそうですね。

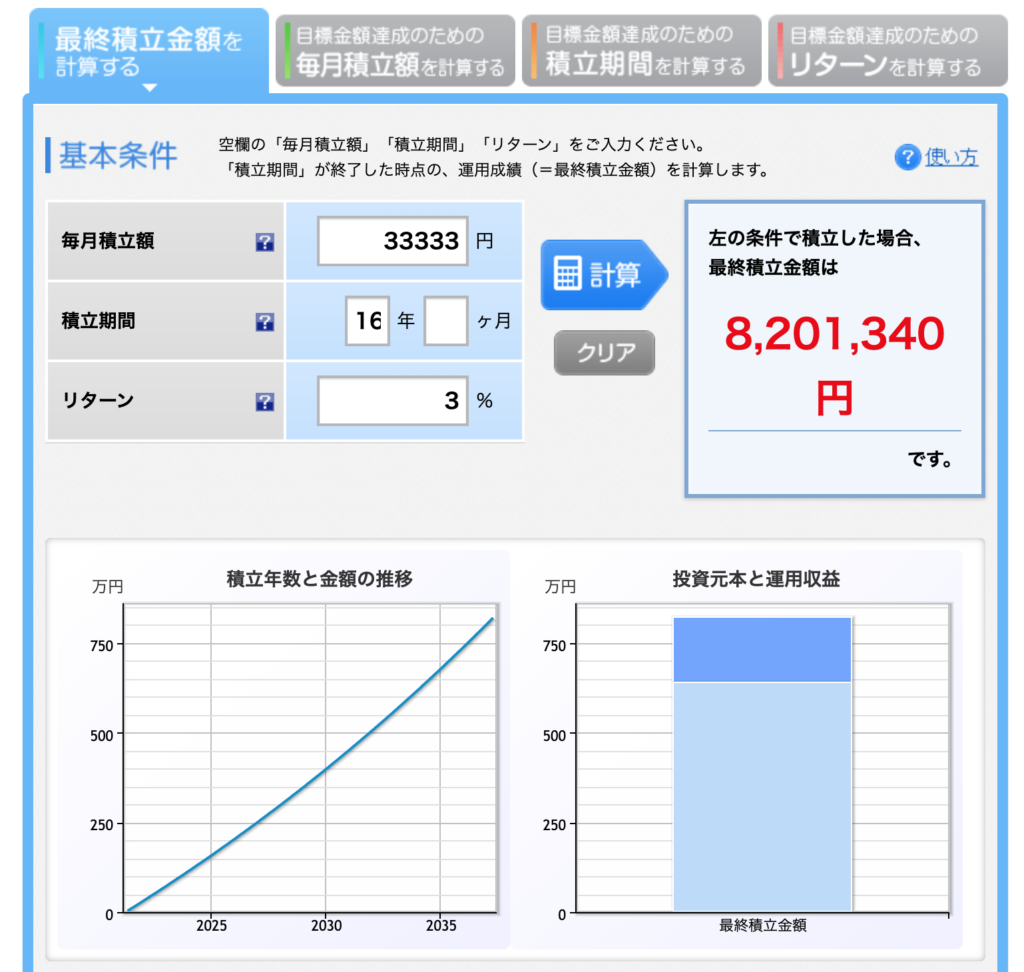

リターン7.1%は楽観的すぎかな。。。?

リターン7.1%は楽観的すぎる気がしてきたので、

少し悲観的にリターン3%で計算してみると

現在の資産 1,345万円 + つみたてNISA 820万円 = 2,165万円

リターン3%でも、なんとか老後2160万円問題はクリアできそうです!?

つみたてNISAによって、老後2160万円問題はクリアできそうだと思いましたが、

これは

机上の空論、絵に書いた餅、取らぬ狸の皮算用

のような気がしてきました。(みなさんもお気づきだと思いますが)

その理由を考えてみると、

大きく2つの問題点があることに気づきました。

1つめは

現在の資産(1,345万円)が60歳まで1円も減らない前提

(「資産の減少」が考慮されていない)

となっていること(まさに机上の空論)

2つめは

現在のおまえ家の収支では、

つみたてNISAの資金を捻出できない

こと。。。

長くなってしまったので、今回はここまでとして、

次回は

1つ目の問題点の

「資産の減少」について考えてみたいと思います。